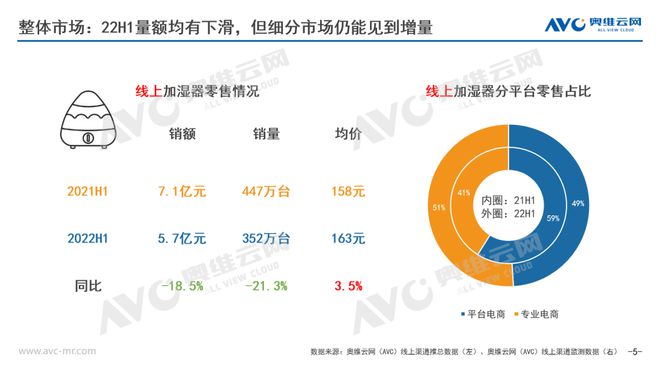

上半年线上加湿器市场表现较为惨淡,根据奥维云网(AVC)线上推总数据显示,2022年H1线上加湿器零售额5.7亿元,同比-18.5%,零售量352万台,同比-21.3%,除2、3月因天气原因有一定增长,其余月份较同期均为下滑。究其原因主要是Q2同期表现较好,且今年疫情反复,各地经济、就业、物流都受到一定影响,故表现较为惨淡。但细分来看,仍能看见增量市场。

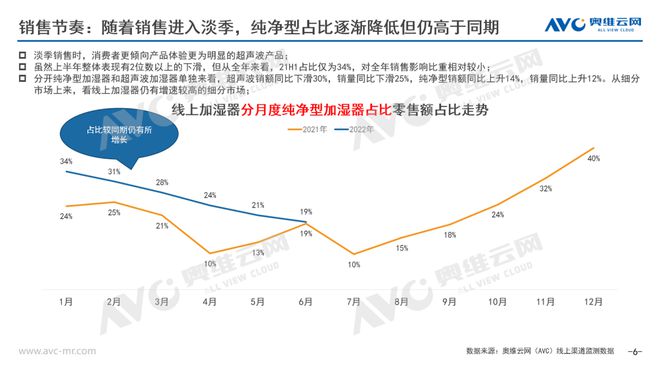

纯净型占比上升势头不变

H2有望突破4成

淡季销售时,消费者更倾向产品感知更为明显的超声波产品,但比较去年同期,纯净型加湿器替代超声波加湿器的趋势没有变,且分开纯净型加湿器和超声波加湿器单独来看,超声波销额同比下滑30%,销量同比下滑25%,纯净型销额同比上升14%,销量同比上升12%。无论是占比还是同比,纯净型加湿器都处在一个较为快速的上升状态。从全年的角度来看,这个趋势仍将持续下去,且在下半年会有更大的提升。因为2021H1仅占全年零售额的34%,且下半年,随着天气转冷加湿需求将会愈发“刚性”,体验更优秀的纯净型加湿器占比将快速上升。预计H2纯净型加湿器占比有望突破40%。

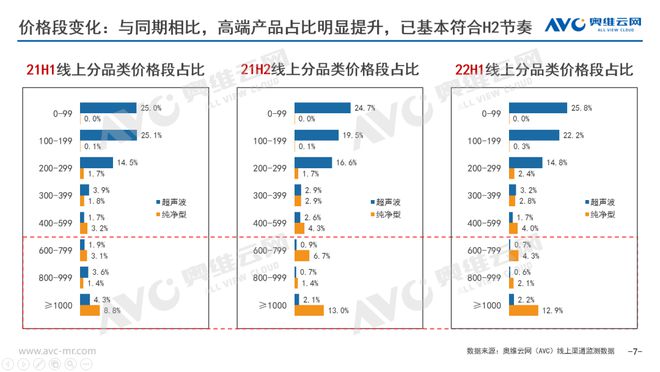

纯净型加湿器价格下探初见端倪,

下半年预计超声波产品将被进一步挤压

随着纯净型加湿器的崛起,千元以上的加湿器占比快速提升,2022H1呈现与2021H2相似的价格表现,细分来看,200-299价位段纯净型加湿器占比有所提升,部分品牌方开始布局尝鲜类的纯净型产品,希望依靠相对较低的客单价吸引一批想要尝试此类产品的消费者,高端市场方面,千元以上市场纯净型加湿器依靠更强的加湿器体验、更大的加湿量对线上加湿器整体形成较强拉力。预计下半年100-299将会有更多纯净型加湿器开始起量,超声波加湿器占比被进一步挤压,千元以上占比进一步提升。

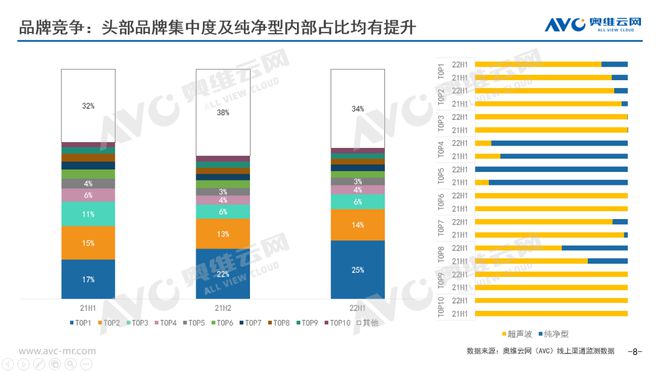

超声波加湿器头部占比进一步提升

纯净型加湿器竞争激烈

头部品牌集中度进一步提升,且头部品牌纯净型内部占比均有一定提升,分品类看,纯净型加湿器市场格局变化较快,2021H1的零售额TOP10品牌没有一家排名与之前一致,且国内品牌占比进一步提升,超声波加湿器品牌竞争较为稳定,头部品牌集中度进一步提升,行业马太效应显现,强者恒强。

坚持纯净型加湿器产品

分层运营制定不同策略

回顾2022H1,我们看到了一个现象,由于高端产品被纯净型替代,而性价比较高的产品,在价格上又始终难以提升,导致超声波加湿器产品均价在持续下滑,究其原因是百元级超声波产品就已经拥有了一定的除菌能力,超声波加湿器在核心功能(抑菌功能、加湿量、IOT功能)上已经难以有效的提升产品溢价。而纯净型加湿器则不同,差异化的技术路线带来更好的产品体验的同时也带来了更强的溢价空间,且纯净型产品较超声波产品更高端的品类形象已经基本立住,下一步是在持续提升产品体验的同时,将纯净型加湿器铺开,性价比产品依靠比超声波产品更强的产品体验和几乎相同的价格来吸引消费者尝鲜,高端产品则持续改善风、水、滤网、噪声等多方面问题,解决消费者的后顾之忧和使用痛点。

从半年度这个节点展望2022年,我们预测零售额仍能维持同比1.4%的小幅增长,同时,预计受上半年疫情影响导致的需求收缩将会持续至年底,零售量将会有同比-7.2%的负增长。

竞争加剧-围绕着纯净型市场,新的竞争已经开始,但由于消费者的决策时间较短,大品牌在这方面有很强的品牌认知,故预计今年头部品牌集中度会进一步上升,但细分来看,纯净型加湿器市场格局仍未确定,新品牌仍有较大机会。

结构改善-我们预测加湿器整体均价将继续走高达到179元,同比增长9.2%,22年纯净型加湿器会延续21年的优秀表现,实现较高速的增长,同时,产品线将进行补全,更多199、299的纯净型加湿器的尝鲜产品将会出现,超声波加湿器则由于高端产品被纯净型加湿器替代造成短时间内均价降低,但长远来看,超声波加湿器的结构升级仍是必须要做的。

功能复合-产品同质化趋势下,主打不同人群、不同场景的精细化、差异化、小型化成为各家产品的核心卖点,如专注冬季加湿的加湿暖器、夏季的加湿风扇;专注空气改善的加湿空净、加湿新风等产品层出不穷,而高端产品方面,则持续改善对风、水的净化功能,提升产品智能化程度,降低噪声、解决滤网发霉、不好打理等产品使用的痛点问题,解决消费者的后顾之忧。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们