IC Insights最新信息显示,今年第三季度台积电的单季营收有可能超越三星,问鼎半导体厂商营收榜首。从20世纪90年代到2017年的英特尔一家独大,到2017—2021年英特尔与三星的双雄之争,再到今年三星、台积电与英特尔的三强争霸。半导体市场的变化和更新变得越来越频繁,厂商的榜首之争也愈发“内卷”。

三星首次突围

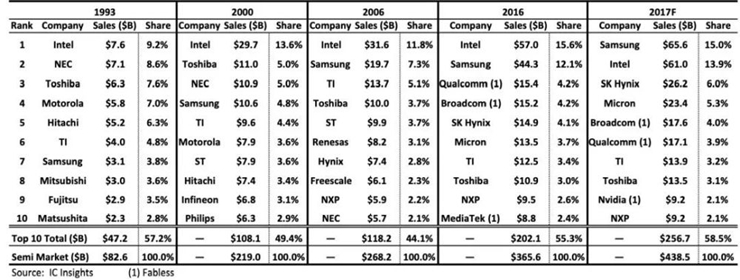

回顾2017年年末,半导体市场有两个吸睛点:一是半导体营收超过了4000亿美元,另一个是在过去25年一直盘踞半导体营收榜首的英特尔被三星电子超越,来到第二位。这两个情况,被Gartner研究总监George Brocklehurst“2017年半导体行业的两个里程碑”。

此次“换位”,发生在智能手机对PC构成冲击、全球消费者从PC时代跃入移动互联网时代的转换期。

1993-2017年主要年份全球十大半导体厂商(不含代工厂)

数据来源:IC Insights

彼时的存储市场,是一片景气上涨的繁荣景象。在手机及服务器产品带动下,DRAM持续供不应求。手机和SSD采用的存储单元越来越多,也提振了NAND的市场需求。这对于同时稳坐全球第一大DRAM供应商和NAND供应商的三星来说,是巨大的利好。

存储厂商技术迭代的时间差,也给了三星更多抢占市场的机遇。2016年,三星发布了10nm级的DRAM,三星称该产品的发布使公司领先竞争对手一年。在NAND方面,三星启动了二维和垂直NAND的规模化量产以及时满足市场需求。第四代V-NAND量产并应用于高端SSD产品,尤其巩固了三星在高端存储市场的地位。

而三星在存储市场的竞争对手,并未在2017年推出足以挑战三星领先地位的产品并形成产能。三星在2017年年报中指出,部分DRAM厂商处于技术迭代周期,先进工艺和高性能产品尚未形成稳定的产能,三星的内存颗粒得以继续维持市场份额的优势。同时,NAND厂商也普遍在二维NAND的工艺迭代中遇到瓶颈,并在3D垂直NAND的扩产中出现延迟。

“三星在存储产品的优势体现在全面的产品线、领先的技术、多元化的人才和强势的资本投入等多个层面,虽然美光、海力士也在进步,但是在存储器领域还与三星存在差距。甚至三星这种优势在新兴技术变革没有到来之前,都很难被取代。”北京半导体行业协会副秘书长、北京国际工程咨询有限公司高级经济师朱晶向《中国电子报》记者指出。

如果说三星在蒸蒸日上的手机市场尝到了甜头,同时期的英特尔则多少有些苦涩。在智能手机的冲击下,全球PC出货量在2012—2018年连续七年下滑,这对于英特尔的CCG(客户端计算事业部)板块造成了一定的压力。

通过产品的升级迭代,英特尔稳住了PC业务的营收。2017年,面向发烧友级用户的桌面处理器酷睿X系列、较上一代性能提升40%的8代酷睿处理器等新品,提升了PC业务的盈利表现。在全年PC出货量下滑的情况下,英特尔的PC业务依然实现了3.3%的营收增长。但是,面对第四季度存储业务营收猛增54%的三星,英特尔在全年半导体业务营收上稍逊一筹,失去了25年来的头名位置。

英特尔三星竞争胶着

在2019—2021年,英特尔与三星的榜首之争逐渐进入胶着状态,在三年的时间里两次换位。

自2018年下半年起,DRAM的价格开始走跌。一是手机换机周期延长,对DRAM的整体带动能力有所减弱;二是DRAM市场进入库存休整期,数据中心客户需求转弱。

与此同时,PC市场终于开始谷底反弹,全球出货量有所上涨。2019年第一季度,英特尔单季营收超越三星,重回榜首。

而在2021年,由于全球疫情防控刺激了线上经济的增长,电子设备销量旺盛,DRAM销量走高。加上三星启动了DDR5和LPDDR5的量产,推动存储方案的升级换代,进一步提升存储产品的盈利能力。2021年第三季度,三星重回半导体企业营收榜首,其存储颗粒出货量创下新高,并实现其有史以来第二高的DRAM单季营收。

在业绩随着DRAM的价格变动而起起落落的过程中,三星也注意到了DRAM强周期性对整体业务的影响,开始扶植“非存储业务”,晶圆代工又是其中的重中之重。2017年,三星对半导体业务进行改组,将晶圆代工部门独立出来。2022年6月,三星率先启动了基于GAA(全环绕栅极)架构的3nm制程芯片的生产,在最先进制程的达产速度上取得领先。据媒体报道,三星集团旗下的三星证券近期提出建议,让三星电子拆分晶圆代工部门,赴美上市,以进一步提升其竞争力。同时,三星也持续加码先进封装业务,并在今年7月成立半导体封装事业部,旨在加强与封装领域大型代工客户的合作。

但目前看来,三星的半导体营收依然对存储业务有着较高的依赖性,将“非存储业务”培养成支柱业务仍需时日。

“一个长期以IDM为主要模式发展的企业,要想在代工模式上取得很大成就,需要时间进行适应和转型。毕竟IDM是相对封闭的生态,而代工天生就是开放的,三星目前的代工工艺能力还没有形成优势,生态伙伴不多,相互协作和信任的基础还不牢固,因此代工业务短时间内无法成为其业绩支撑。”朱晶表示。

与此同时,英特尔也在推动战略调整。一方面,将更具盈利能力的高性能产品投入市场,推动产品的高端化;另一方面,将“Intel inside”的理念从电脑或服务器中的英特尔处理器,扩展到为自动驾驶的环境感知提供视觉处理单元,为机器学习算法定制ASIC芯片、灵活的封装技术等多样化的产品和平台级解决方案。

2021年3月,英特尔提出IDM2.0战略,即“英特尔工厂+第三方产能+代工服务”的制造模式,对外提供代工服务。今年3月,英特尔联手AMD、Arm、高通、台积电、三星等头部企业成立了Chiplet标准联盟,推出了通用Chiplet高速互联标准“UCIe”,打造开放的芯粒平台。基于产品高端化与能力多样化的双向提升,PC市场和数据中心市场的波动,并没有对英特尔的相关业务造成明显影响,英特尔也得以保持这种“稳中有进”的态势,从2016年至2021年连续6年实现创新高的年度营收,保持Top2的营收地位。

台积电后来居上

向来以“家大业大”稳居半导体营收榜单的IDM,将在今年第三季度迎来有力的“搅局者”——台积电。

2022年第三季度半导体厂商营收Top3预测

即便今年以来半导体市场增长速度有所放缓,台积电的业绩依然处于飙升状态。2022年第二季度,台积电季度营收年增43.5%,归母净利润年增76%。1—8月,台积电每个月的单季营收都实现了两位数的同比增长,最高涨幅达到65.3%。

赛迪顾问集成电路产业研究中心总经理滕冉向《中国电子报》记者指出,近年来全球集成电路产业规模持续扩大、产业分工协作的特性进一步凸显,受益于线上办公、云计算、大数据、物联网等新兴应用需求的爆发,全球集成电路设计企业的数量和规模进一步增长,对集成电路代工的需求持续旺盛。

“集成电路代工行业由于其技术、资金、人才壁垒,行业内企业的集中度越来越高,头部企业规模效应不断放大,行业呈现出一超多强的竞争格局。台积电在先进工艺领域的技术积累和作为独立集成电路代工企业的属性,吸引了苹果、联发科、AMD、高通、博通、英伟达等全球领先的IC设计企业,得以持续保持领先优势。”滕冉表示。

近两年先进工艺节点的继续微缩以及半导体产品迭代周期加快,也更加凸显了代工厂商的作用。

“台积电近两年的快速崛起与全球缺芯导致的代工价格水涨船高有关,也与‘Foundry+Fabless’模式逐渐壮大有关。尤其是在当前全球半导体供应链本土化趋势和行业周期性转变加快的趋势下,先进工艺研发更加复杂,投入需求更多,市场变化加快,‘Foundry+Fabless’模式的优势更加凸显,抵御风险的能力更强。”朱晶说。

从全年营收来看,台积电2022年的年度营收未必能超越三星,但半导体营收的榜首之争,会因为台积电的强势表现而变得更加激烈。这也反映出2017年以来半导体市场和产业模式处于持续的变化和调整中。无论是一体化的老牌IDM,还是轻装前行的代工厂,都需要在更加不确定的市场环境中找到增长方向,并在每一次新产品、新模式来袭的“换挡期”中及时做出调整,才不会被市场甩在后面。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们