随着渠道碎片化的进一步加剧,各个渠道都成为了品牌的必争之地。然而随着消费端需求疲软,线上渠道的用户流量红利触顶以及获客成本的逐年攀升,各大企业将目光投向了下沉渠道。我国下沉市场幅员辽阔、人口众多,是潜力无限的长尾地带。同时,“有钱有闲”成为了下沉市场消费者的一大特征标签,并且对于国货品牌的支持度、价格的敏感度更高。2022年中国彩电市场下沉渠道主要呈现以下趋势:

(1)下沉渠道规模呈现稳步增长趋势;

(2)国产品牌话语权进一步增强,头部品牌集中度呈现上升趋势;

(3)区域需求与其人口呈现强相关性,部分省份品牌集中度低,尚有较大机会。

彩电市场下沉渠道规模大、增速快

2022年中国彩电市场因受到疫情、消费观念以及需求逐渐饱和等因素的影响,电视产品的家庭需求延后,整体市场规模出现下滑,但下沉渠道却呈现出逆势增长的态势。据奥维云网(AVC)下沉渠道监测数据显示,2022年中国彩电市场下沉渠道零售量规模374万台,较去年同期增长25.3%;零售额规模79.1亿元,较去年同期增长17.2%。

从品牌格局来看,国产品牌话语权逐渐增强,头部品牌集中度进一步提升

下沉市场用户对于品牌和产品品质较为关注,对国产品牌偏好性较强。据奥维云网(AVC)下沉渠道监测数据显示,2022年中国彩电市场下沉渠道国产品牌零售量份额高达98.4%,较去年同期增长2.2%;零售额份额高达99.3%,较去同期增长3.6%,国产品牌在下沉渠道的优势进一步扩大。2022年彩电市场下沉渠道TOP5品牌零售量份额为88.9%,较去年同期份额增长4.2%,零售额份额为90.9%,较去年同期份额增长3.3%,头部品牌集中度持续提高。

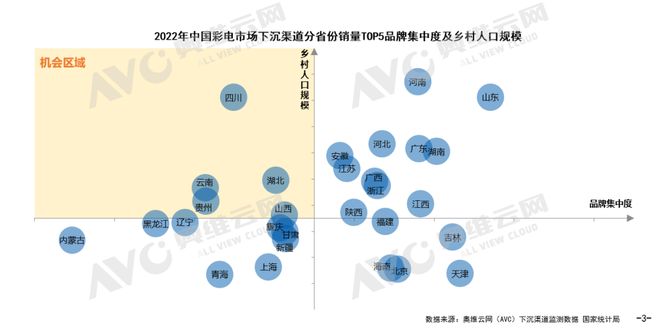

从省份地域来看,彩电需求与人口规模呈现强相关性

据奥维云网(AVC)下沉监测数据显示,2022年彩电零售量规模TOP10省份分别为四川、河南、山东、广东、湖南、江苏、河北、安徽、湖北以及浙江,累计份额为62.3%。根据我国第七次人口普查相关数据,四川、河南、山东、广东、湖南、江苏、河北、安徽、湖北为我国乡村户数排名前10的省份,浙江位列第11名,二者之间高度重合,具有较强的相关性。

成为机会点的省份或有哪些?

据奥维云网(AVC)下沉监测数据显示,四川、湖北、云南、贵州、山西等省份的品牌集中度较低,而且上述省份的下沉市场人口基数较大,存在较大的用户红利,对于品牌发展仍有一定的空间。从2022年下沉渠道的市场表现来看,该渠道仍然存在潜在的增长红利,值得各企业持续关注。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们