2023年以来,随着年初经济大环境变化带动市场对楼市信心的增强,多重利好政策叠加,房贷利率下调在内,去年以来各项行业支持政策逐步发力显效,以及一些前期商品房积压需求集中释放,2023年一季度将有所体现之前的调控成果,全国房地产市场亦出现修复态势。据奥维云网(AVC)地产大数据显示,2023年一季度商品住宅精装开盘项目总计224个,同比去年下滑30.7%,精装规模14.3万套,同比去年下滑40.8%,整体市场相比去年一季度仍是下滑状态。从单3月来看,精装修配套规模达8.4万套,同比下滑大幅收窄,环比上月增长了1.4倍,增速明显。

卫浴各部品精装配置率同比提升,智能坐便器配置率最大近四成

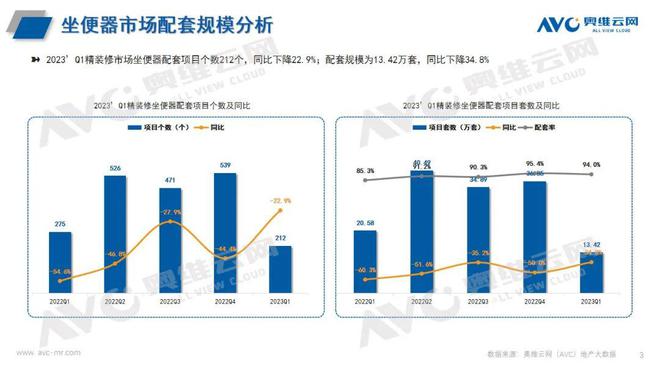

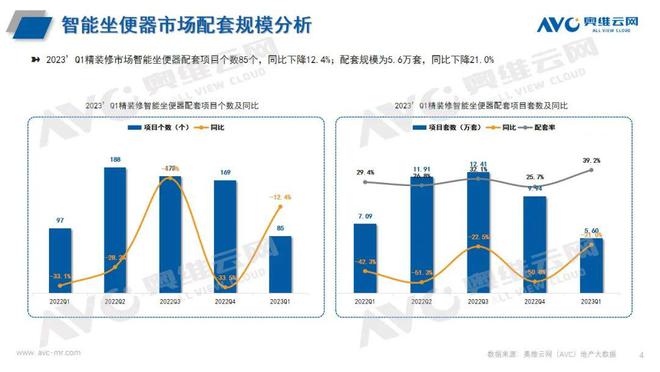

从精装市场一级配套卫浴部品来看,2023年一季度精装修市场普通坐便器配套项目个数212个,配套规模为13.4万套,配置率达到94%;花洒、洗面盆及浴室柜配套规模均在14.2万套左右,配置率均接近满配;智能坐便器配套项目个数85个,配套规模为5.6万套,配置率达到39.2%;淋浴屏配套项目个数170个,配套规模为11万套,配置率达到77.3%;浴霸配套项目个数173个,配套规模为11.6万套,配置率达到80.9%,整体来看卫浴各部品配置率同比去年均有不同程度的提升,其中智能坐便器增长最为明显,配置率同比+9.8%,各卫浴部品规模一季度环比也均随大盘向上浮动。

精装卫浴头部品牌市场份额差异较小,品牌竞争激烈

从内外资结构分析:2023年一季度精装修市场卫浴规模中,外资品牌份额为66.1%,同比+0.6%,TOP3品牌为科勒、TOTO、摩恩;内资品牌份额为33.9%,同比-0.6%,TOP3品牌为九牧、恒洁、箭牌,外资优势较大,内资品牌显现。

从整体品牌格局来看:2023年一季度,精装修卫浴市场参与品牌共有93家品牌商,TOP10品牌份额为69%,品牌集中度较高,除订制外,其中科勒稳居第一,占据市场份额15.9%,其次TOTO、摩恩、九牧、杜拉维特、唯宝等这些头部卫浴品牌也较为稳定,但头部品牌整体市场份额差距较小,竞争依旧激烈。

单个部品分析:坐便器、花洒、洗面盆、智能坐便器TOP1品牌为科勒,所占市场份额均在2至3成,从增速来看,在坐便器中杜拉维特相比去年增速较为明显,同比提升6%,在花洒中汉斯格雅相比去年增速较为明显,同比提升8.6%,在洗面盆中杜拉维特相比去年增速较为明显,同比提升5.7%;在智能坐便器中,唯宝相比去年增速较为明显,同比增长达10.4%;淋浴屏及浴室柜均以订制为主,市场份额占比在四至五成;浴霸TOP3品牌为欧普(24.1%)、奥普(18.2%)、松下(9%),其中欧普相比去年增速较为明显,同比增长达8.1%。

稳字当头、稳中求进,房地产市场将继续保持调整态势

随着前期积压需求释放告一段落,4月房地产市场活跃度较上月已出现明显回落,二季度或逐步趋稳。2023年住建部政策核心:住建部部长倪虹多次提出大力支持支持刚性和改善性住房需求,提振信心,促进房地产市场企稳回升。

财政部政策概要:国新办举行“权威部门话开局”系列主题新闻发布会,介绍“财政贯彻落实党的二十大重大决策部署”。其中提出,推动加快建立多主体供给、多渠道保障、租购并举的住房制度。要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合,形成共促高质量发展的合力。预计未来房地产市场将继续保持调整态势,需要政策和市场的共同努力来促进市场的稳定和健康发展。

产品与服务

产品与服务

联系站长

联系站长

关于我们

关于我们